-

Dólar MEP

26/07/2024 16:30:12

$ 1.316,91

-

Dólar CCL

26/07/2024 16:30:28

$ 1.310,14

-

Merval

25/07/2024

$ 1.538.280,04

26/07/2024 16:30:12

26/07/2024 16:30:28

25/07/2024

02

feb

por Alejandro Pagliero, Asesor Financiero Nasini Individuo

¿Dónde nos encontramos?

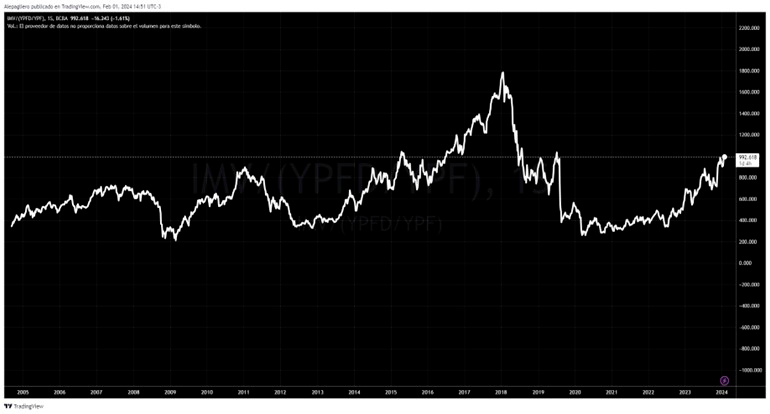

Argentina se encuentra inmersa en una compleja historia económica caracterizada por una baja tasa de crecimiento y una marcada volatilidad. La tendencia de experimentar años recesivos seguidos de fuertes recuperaciones económicas ha sido una constante, resultado del impacto de los ciclos económicos internacionales en una economía afectada por políticas procíclicas. Lo cual podemos ver reflejado en el sube y baja del Índice Merval Argentino.

El país enfrenta desafíos persistentes derivados de la falta de ahorro en momentos de bonanza, lo que amplifica los ciclos internacionales y profundiza los desequilibrios. Las reestructuraciones de deuda se vuelven recurrentes, y el financiamiento monetario ha convertido a la inflación en un flagelo constante. Argentina se destaca negativamente en las estadísticas económicas globales, siendo el sexto país con la mayor tasa de inflación acumulada en los últimos 30 años.

En este contexto, la nueva administración asume el desafío de combatir la inflación mediante la eliminación del déficit fiscal, utilizando el tipo de cambio como ancla. Aunque la necesidad de ajuste fiscal (gasto público) parece innegable, las dudas surgen en torno a la efectividad de utilizar el tipo de cambio como freno inflacionario, llevando a especulaciones sobre una posible devaluación futura.

La historia económica argentina indica que las devaluaciones tienden a trasladarse a los precios, ya que el dólar se utiliza como unidad de cuenta. Este fenómeno implica que todos los sectores buscan recomponer sus ingresos medidos en dólares, lo que puede llevar a un aumento generalizado de precios después de la depreciación.

Qué es lo que vemos

Es más que claro que el objetivo del gobierno apunta hacia la dolarización, lo cual sugiere que la recurrente estrategia de devaluar para mantener la competitividad podría tener un horizonte limitado, dado que parece que ninguna devaluación es suficiente y siempre se necesita de más.

En la opinión de nuestros expertos el camino apunta a la acumulación de dólares durante la cosecha, al mismo tiempo que se busca una línea de financiamiento internacional, ya sea a través del FMI u otro organismo. Eventualmente habría que llevar a cabo una última devaluación que permita flexibilizar el CEPO, posibilitando que tanto individuos como empresas puedan adquirir dólares voluntariamente. Simultáneamente, se reducirían los pasivos remunerados (llamados PASES, antes se utilizaban en mayor medida las LELIQS) para evitar la generación diaria de pesos por parte del BCRA. Además, se destaca la importancia de cerrar el año con un tesoro sin déficit, eliminando la necesidad de emitir.Este planteamiento integral, respaldado por ajustes que faciliten una mayor transaccionalidad en divisas extranjeras, delinea el horizonte para el año 2024.

Desde la unificación cambiaria hasta mediados del 2025, probable año de la dolarización, se vislumbra una transición similar a la convertibilidad. Durante este período, se dejaría de generar pesos, y los existentes se encontrarían respaldados por las reservas en el BCRA. Este escenario sentaría las bases a una disminución drástica de la inflación, alcanzando niveles comparables a los estándares internacionales.